Обособленное подразделение юридического лица как открыть. Регистрация обособленного подразделения – пошаговая инструкция

План развития предприятия почти всегда подразумевает создание обособленных подразделений. Таким правом наделены все российские субъекты хозяйственной деятельности. Как открыть обособленное подразделение ООО в 2019 году и что грозит предприятиям за уклонение от постановки на учет, - об этом в материале сайт

Существующее законодательство дает определение и основные признаки обособленного подразделения. Однако в правовых нормах отсутствует алгоритм создания новых структурных единиц. Рассмотрим подробнее документы, регламентирующие их деятельность.

Обособленное подразделение в законодательстве

Согласно статье 11 Налогового кодекса Российской Федерации, обособленным подразделением (далее ОП) организации может считаться любая территориально обособленная от нее структурная единица, в которой имеются стационарные рабочие места. Такими рабочими местами могут считаться лишь те, которые созданы на срок не менее, чем один месяц. Законодательство признает факт существования подразделения вне зависимости от того отражено его создание в учредительных и других документах организации или нет, а также полномочий, которыми оно наделено.

Шаг 5. Заполнить сообщение об открытии обособленного подразделения 2019 в случае создания не филиала или представительства. Этот документ необходимо представить в Налоговую службу в течение одного месяца со дня создания ОП. В течение пяти рабочих дней будет осуществлена постановка на учет, а предприятие получит соответствующее уведомление.

Датой создания ОП считается дата создания стационарных рабочих мест. Для филиалов и представительств такой датой считается день принятия решения об их создании.

Стоит помнить, что помимо указанных выше документов, налоговая служба может попросить предоставить и другие бумаги.

Организация обособленного подразделения

Поскольку Налоговый и Гражданский кодексы предъявляют определенные требования к ОП, руководителю предприятия необходимо помимо регистрации провести некоторые организационные мероприятия:

- организация стационарных рабочих мест, в том числе аренда или покупка помещения, а также транспортных средств;

- наделение структурной единицы имуществом основной организации;

- назначение руководителя ОП, выдача ему доверенности;

- открытие при необходимости расчетных счетов;

- подбор и прием на работу сотрудников.

Представленный перечень может быть расширен в зависимости от потребностей предприятия и других факторов, связанных с организацией его нормальной деятельности.

Ответственность за уклонение от постановки на учет

Согласно пункту 1 статьи 126 НК РФ , предусмотрена ответственность за нарушение сроков отправки сообщения об открытии ОП. За такое нарушение полагается штраф в размере 200 рублей за каждый непредставленный вовремя документ. На должностных лиц накладывается штраф в размере от 300 до 500 рублей. В случае ведения деятельности без постановки на налоговый учет, организация обязана будет выплатить штраф в размере 10% от полученных доходов, но не менее 40 000 рублей.

Молодые предприниматели, только создавшие ООО, обычно регистрируют его по месту своей прописки или адресу арендованного офиса. Эта ситуация приемлема, пока компания не начала свою деятельность в полном объеме. Но при правильном руководстве ООО быстро развивается и отвоевывает свое место на рынке. Перед предпринимателями встает задача: как расширить свою деятельность и открыть другие офисы в этом же или другом городе? Проще всего открыть обособленное подразделение ООО, а поможет вам в этом наша пошаговая инструкция.

Особенности обособленного подразделения

Если ваш бизнес связан с удаленной работой, то возникает необходимость открыть складские или офисные помещения в другом городе. Любая деятельность ООО по адресу, отличному от указанного при регистрации, требует открытия обособленного подразделения.

Обособленное подразделение – это удаленное место работы компании в другом или том же городе. В отличие от филиала «обособка» не должна иметь свой внутренний устав и множество рабочих мест. Основное условие, которое влияет на создание удаленного обособленного подразделения, – наличие хотя бы одного постоянного рабочего места. Просуществовать должность обязана не меньше одного месяца. Чтобы подробнее понять, что включает понятие «стационарное рабочее место», обратимся к ТК РФ ст. 209 . Закон в 2017 году регламентирует следующие признаки постоянного рабочего места:

- С работником заключен безвременный или временный трудовой договор сроком более 1 месяца.

- Служебное место контролируется вами.

- Нанятый сотрудник постоянно находится на своем рабочем месте и исполняет свои профессиональные обязанности.

Опираясь на эти признаки, можно понять, что если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением. Также не относятся к «обособке» платежные терминалы, бензиновые аппараты и банкоматы. Работники, осуществляющие свою деятельность дистанционно, тоже не являются постоянными, и заключать с ними трудовой договор нет необходимости.

Если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением.

В отличие от ООО для индивидуальных предпринимателей нет необходимости открывать обособленное подразделение, на какой бы территории они ни осуществляли свою деятельность. Если ИП имеет патент и осуществляет работу по ЕНВД, то достаточно просто встать на учет по новому месту работы. Для ООО правила строже.

При регистрации нового подразделения необходимо соблюдать следующий порядок:

- Понять, что вы регистрируете именно «обособку», а не филиал (у него порядок регистрации совершенно другой).

- У вас имеется одно рабочее место, на которое нанят специалист, осуществляющий свои обязанности по трудовому договору дольше 1 месяца. Если обслуживание ведется дистанционно, то создавать «обособку» нет необходимости.

- В налоговые органы, где регистрировалось ООО, сообщить об открытии «обособки» по форме № С-09-3-1 .

- Если у разделения свой выделенный баланс и счет, то поставить его на налоговый учет в региональные органы в течение 30 дней.

- В течение трех дней информируйте налоговые органы о смене адреса у «обособки».

Ниже рассмотрим каждый этап подробнее. Но стоит отметить, что если «обособка» будет соответствовать филиалу, то вас отстранят от УСН. Чтобы этого не произошло, нужно различать филиалы и обособленные подразделения.

Отличие «обособки» от филиала

Компании, которые имеют филиалы, не имеют права вставать на УСН. Для того чтобы понять, чем отличается «обособка» от других видов удаленной работы, необходимо знать основные признаки задокументированного представительства:

- Деятельность филиала зафиксирована в уставной документации ООО. Причем, если в уставе сказано, что ООО имеет возможность создавать представительства, это не означает, что они открыты, и снимать вас с УСН никто не имеет права.

- В головной компании хранится задокументированное положение о представительстве.

- Компания назначает руководителя подразделения, который осуществляет свою деятельность по доверенности от головной компании.

- Внутри филиала существуют свои нормативы и правила, которые регламентируют его деятельность.

- Филиал может представлять основную компанию в различных вопросах, например при судебных разбирательствах.

Если вы планируете оставаться на упрощенной системе налогообложения, то при открытии обособленного подразделения нужно учитывать, чтобы признаков филиала у него не было.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме. Например, обособленное подразделение по продаже занимается только передачей товара от головной компании к покупателю. Контролируется работа «обособки» полностью руководителем ООО, и отдельно создавать внутренний устав для нее нет необходимости.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме.

Налоговый учет «обособки»

Регистрация нового обособленного отделения ООО обязует:

- Уведомить об открытии ФНС по форме С-09-3-1 (Приказ ФНС РФ от 9 июня 2011 года № ММВ-7–6/362).

- Поставить новое подразделение на налоговый учет в территориальный орган. Если подразделение открывается в одном городе с головной компанией, то в ту же налоговую службу.

Налоговые инспекторы там, где зарегистрировано ООО, после получения формы С-09-3-1 должны передать документы в региональное отделение, где будет стоять на учете подразделение (ст. 83, ч.4 НК РФ).

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом. Достаточно будет выбрать одну контролирующую организацию и уведомить ее об открытии остальных отделов.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом.

Если у обособленного подразделения меняется адрес, то закрывать его и открывать по новой, как было до 2010 года, не нужно. Достаточно уведомить налоговый орган по форме С-09-3-1 с указанием нового адреса.

Учет в Пенсионном и Фонде социального страхования

При открытии «обособки», которая будет иметь свой баланс и счет, заниматься оплатой труда, вам необходимо поставить ее на учет в Пенсионном и Фонде социального страхования. На это дается всего 30 дней, поэтому стоит поспешить.

Чтобы поставить «обособку» на учет в Пенсионном фонде, вам нужно предоставить заверенные копии:

- Свидетельство об учете в налоговой.

- Уведомление о том, что юридическое лицо зарегистрировано в территориальном ПФР.

- Копия приказа об открытии и положения.

- Подтверждающая документация о том, что у подразделения есть свой счет и ведется отдельный баланс.

- Заявление на регистрацию.

Чтобы поставить отделение на учет в ФСС, вам необходимо собрать следующие бумаги:

- Свидетельство о регистрации и постановке на учет в налоговой (копия, заверенная нотариально).

- Свидетельство о регистрации ООО (заверенная копия).

- Регистрационное извещение о том, что вы являетесь главным страхователем головной организации (выдается в ФСС).

- Письмо из Росстата.

- Уведомление о том, что обособленное подразделение стоит на налоговом учете.

- Копия приказа от руководителя об открытии «обособки».).

Правила открытия обособленного подразделения ООО несложны, и если соблюдать инструкцию, то проблем с постановкой на учет у вас не возникнет. Затянуться может только рассмотрение документов, но рассматривать их в различных организациях могут не дольше 30 дней. При открытии сделайте сразу несколько ксерокопий документов и заверьте их у нотариуса – это упростит работу.

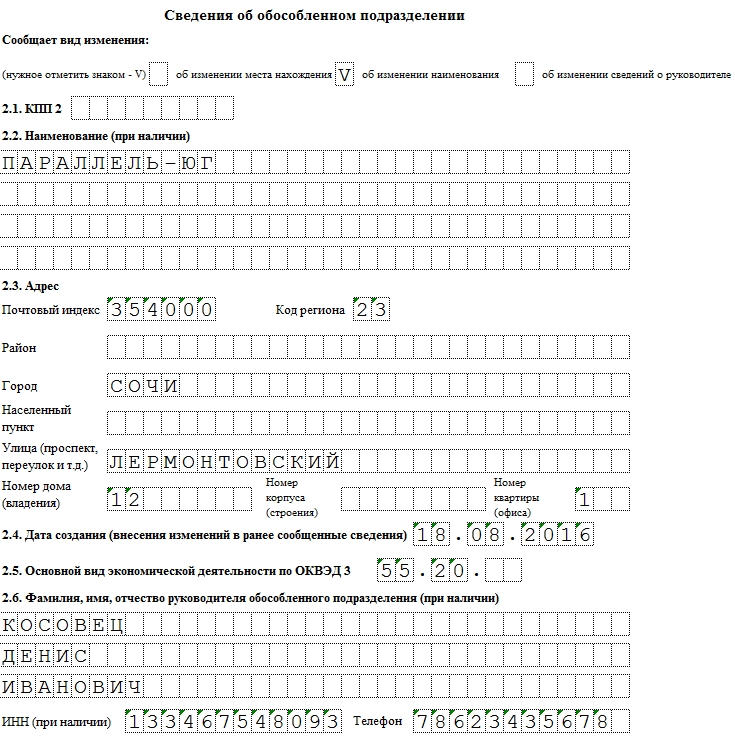

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

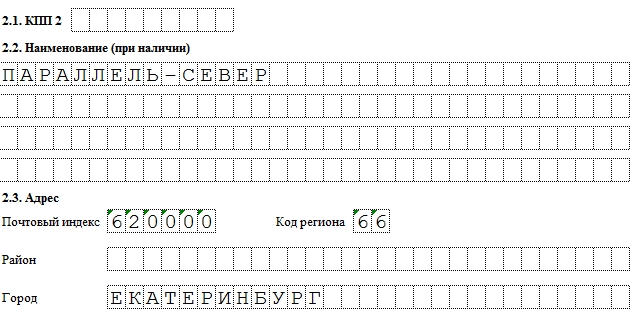

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

О том, какие государственные органы и в какие сроки необходимо уведомить при создании обособленного подразделения организации, рассказывает эксперт службы Правового консалтинга ГАРАНТ Дмитрий Гусихин .

Законодательство не запрещает юридическим лицам создавать обособленные подразделения, которые не являются филиалами или представительствами в смысле . Однако при этом процедура создания таких обособленных подразделений законодательством не урегулирована.

Сведения об этих подразделениях не вносятся в учредительные документы (обратите внимание, что с 1 сентября 2014 года сведения о представительствах и филиалах должны быть указаны в ЕГРЮЛ согласно изменениям, внесенным ). Возникновение обособленного подразделения связано не с изданием каких-либо распорядительных актов органами управления юридического лица (соответствующий порядок может определяться внутренними документами организации, однако его несоблюдение никак не влияет на обязанности учреждения, возникающие в связи с созданием рабочих мест вне места своего нахождения), а исключительно с осуществлением организацией текущей хозяйственной деятельности и созданием стационарных рабочих мест вне места нахождения самой организации ().

Таким образом, возникновение обособленного подразделения организации НК РФ связывает с одновременным выполнением следующих условий:

- территориальная обособленность;

- наличие стационарных рабочих мест, созданных на срок более одного месяца и оборудованных вне места государственной регистрации (места нахождения) организации;

- ведение деятельности через это подразделение;

- осуществление работодателем контроля рабочего места.

БЛАНК

С 1 февраля 2008 года, когда вступил в силу , организации не обязаны представлять заявление о постановке на налоговый учет по месту нахождения обособленного подразделения. Такая постановка на учет осуществляется теперь самим налоговым органом на основании сведений, сообщенных налогоплательщиком в соответствии с в течение пяти дней со дня получения этих сведений ( , ). Таким образом, в течение месяца с момента создания обособленного подразделения организация обязана направить сообщение о его создании в налоговый орган по месту своего нахождения. Неисполнение этой обязанности является основанием для привлечения организации к налоговой ответственности по в виде штрафа в размере 200 руб. за каждый непредставленный документ (см., например, ), а ее должностных лиц – к административной ответственности в виде административного штрафа в размере от 300 до 500 руб. ().

Следует также принять к сведению, что организация обязана в течение одного месяца письменно сообщить о создании обособленного подразделения и в органы контроля за уплатой страховых взносов по месту своего нахождения (п. 2 ч. 3 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ " ", далее – Закон № 212-ФЗ).

Как следует из , исполнение организацией обязанности по сообщению о создании обособленного подразделения не ставится в зависимость от наличия у этого обособленного подразделения отдельного баланса, расчетного счета, а также начисления им выплат и иных вознаграждений в пользу физических лиц.

На основании органами, осуществляющими контроль за уплатой страховых взносов, являются:

- ПФР и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в ПФР, и страховых взносов на обязательное медицинское страхование, уплачиваемых в ФФОМС;

- ФСС России и его территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС России.

В настоящее время форма сообщения о создании обособленного подразделения, подаваемого в орган контроля за уплатой страховых взносов по месту нахождения организации, не утверждена, поэтому организация может уведомить фонды о созданном обособленном подразделении в произвольной форме.